Support for consolidation operations

連結業務サポート

We support consolidation tasks and solving the issues for our clients.

Get StartedSupport for Consolidation & Disclosure

Support for Consolidation & Disclosure

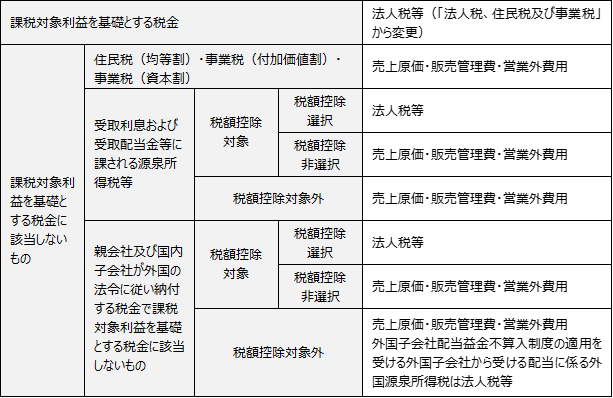

企業会計基準委員会 (ASBJ) は2025年7月8日、企業会計基準公開草案第87号「後発事象に関する会計基準(案)」等を公表しました。主な内容は以下のとおりです。(リリース抜粋)

Read More 0 5